Polizze vita, assicurazioni sulla vita e prodotti similari: da oggi per tutti i casi varrà la prescrizione decennale, a prescindere dalla tipologia del prodotto e da quando è stato sottoscritto.

La Corte Costituzionale, con la storica sentenza n. 32 depositata il 29 febbraio 2024, ha infatti dichiarato incostituzionale l’articolo 2952 del codice civile, nella formulazione, pro tempore, vigente tra il 28 ottobre 2008 e il 18 dicembre 2012, nella parte in cui aveva previsto un termine di due anni della prescrizione dei diritti dei beneficiari, anziché di dieci.

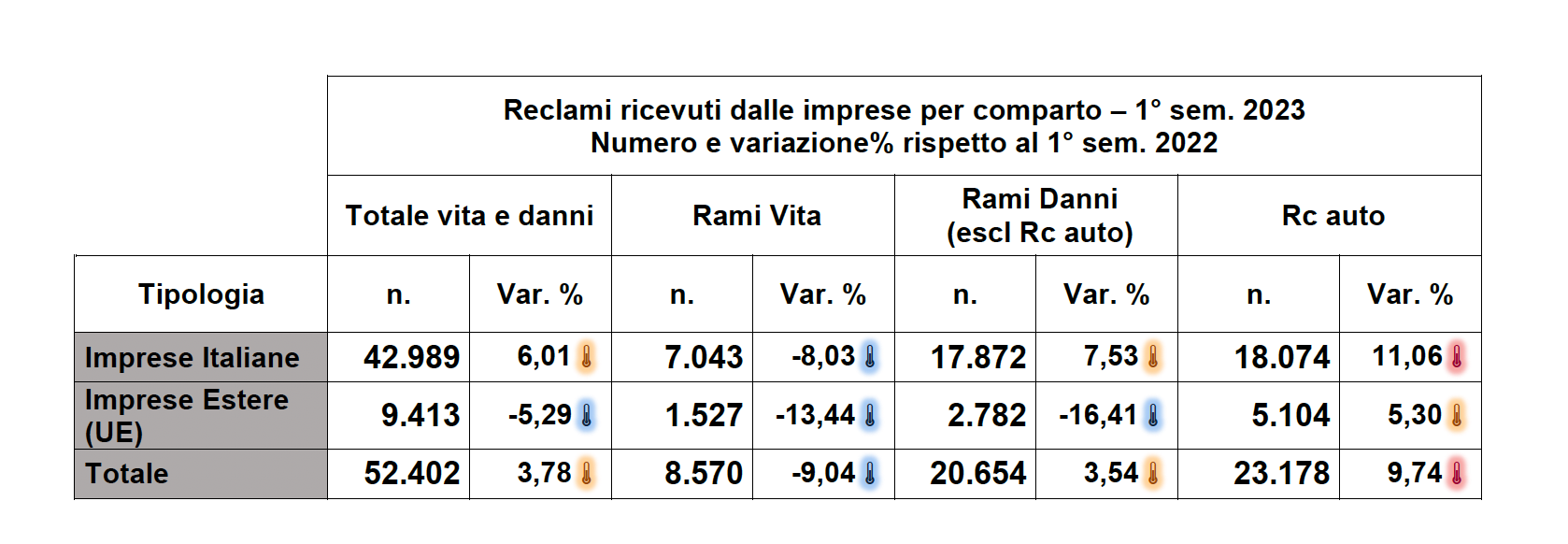

Indice

La Consulta stabilisce il termine di prescrizione decennale per i diritti su tutte le polizze vita

La Consulta ha fatto quindi ordine tra i vari decreti stabilendo di fatto per tutti i prodotti assicurativi sulla vita la prescrizione decennale. Finora, proprio a seguito di diverse leggi e differenti decreti che si erano succeduti nel tempo, si era infatti venuta a creare una disparità di trattamento a seconda della tipologia del prodotto e dell’anno in cui era stato stipulato il contratto con l’assicurazione, con prescrizioni a uno, due e dieci anni. Ora per tutti invece varrà la stessa tempistica, a prescindere. Per quanto il termine decennale di prescrizione fosse poi stato inserito nel decreto legge n. 179/2012, la pronuncia in esame è estremamente importante nei contenziosi pendenti, in cui si controverta dell’eventuale maturata prescrizione, come nel caso di specie.

Nel 2015 un figlio scopre solo dopo anni che la madre ha stipulato una polizza con Poste Italiane

Il caso è stato sollevato dalla corte d’Appello di Firenze e riguardava una vicenda successa a Lucca nel 2015, allorché un uomo era venuto a conoscenza che la madre, deceduta nel 2009, aveva stipulato una polizza con Poste Italiane di cui e egli ne era l’unico beneficiario.

Ma quando si presenta a incassare gli rispondono che il diritto è prescritto e ne nasce una causa

Ma quando si era presentato allo sportello per incassare il denaro che gli era dovuto si era visto rifiutare tale richiesta per sopravvenuta prescrizione. Se ne era accorto tardi e Poste non poteva far nulla perché aveva già devoluto al fondo statale delle “polizze dormienti” le somme dopo due anni dalla morte della madre. E inoltre all’epoca non aveva neppure l’obbligo di verificare il decesso della donna o di comunicare l’esistenza di tale polizza assicurativa. Obbligo entrato in vigore solo dopo.

La Corte di Firenze solleva questione di legittimità costituzionale sulla prescrizione breve biennale

L’uomo a quel punto si era rivolto al Tribunale di Lucca che gli aveva dato ragione ma Poste Italiane aveva proposto appello eccependo la prescrizione del diritto, il cui termine biennale, per effetto del decreto legge 134/2008, si è applicato, come detto, tra il 28 ottobre 2008 (prima era un anno) e il 18 dicembre 2012 (dopodiché è diventato decennale), e nel 2023 la Corte d’Appello di Firenze, analizzando la causa, aveva sollevato questione di legittimità costituzionale circa la prescrizione breve di due anni e quindi sull’articolo di legge.

Dubbi che la Consulta ha accolto dando ragione al figlio della titolare della polizza e nel contempo ponendo rimedio all’irragionevole disparità di trattamento per tipologie che pure esano simili. La sentenza motiva la decisione, tra le varie ragioni, valutando l’irragionevolezza del termine biennale, il quale è in contrasto anche con le norme costituzionali a tutela del risparmio (art. 47 della Costituzione). La Corte Costituzionale considera inoltre il fatto che chi ha diritto alle somme è un terzo, il quale magari nemmeno sa della esistenza della polizza e di essere stato individuato come beneficiario: è dunque sleale imporre che il diritto sia esercitato in tempi tanto brevi da essere di fatto impossibilitati e esigerlo.

Solo dal 2018 le assicurazioni hanno l’obbligo di cercare i beneficiari delle polizze per liquidarle

In effetti, nessuna norma stabilisce che l’assicurato debba informare il beneficiario al momento della designazione che, tra l’altro, può essere revocata anche nel testamento. Ed è solo con ddl. 119/2018 (articolo 20-quinquies, Comma 1), poi – dunque, successivamente alla vicenda in questione – che è stato disposto che le assicurazioni verifichino annualmente l’esistenza in vita degli assicurati e che, in caso di accertata morte degli stessi, si attivino per cercare il beneficiario e per liquidargli la polizza, e peraltro nel caso di inadempimento di quest’obbligo, la compagnia è esposta al risarcimento del danno.

E la normativa sulle “polizze dormienti” le aveva ulteriormente “irrigidite”

Inoltre, la normativa sulle polizze dormienti, che obbliga a devolvere al fondo costituito appunto con i rapporti “dormienti” le somme non richieste nel termine di prescrizione, ha avuto l’effetto di irrigidire le assicurazioni, le quali, proprio nel periodo citato tra il 2008 e il 2012, avevano eccepito rigorosamente la prescrizione biennale. Questo mentre nel periodo antecedente, era generalmente osservata una “prassi”, in base alla quale le compagnie non sollevavano l’eccezione di prescrizione e pagavano spontaneamente (senza, quindi, possibilità di chiedere la restituzione) il debito prescritto, quando i beneficiari non avessero avuto tempestiva conoscenza del proprio diritto, purché la richiesta di liquidazione fosse pervenuta entro dieci anni dalla morte dell’assicurato.

La Consulta ha infine rilevato che, per ragioni di equità, occorrerebbe prendere in esame la situazione di tutti colori i quali, fidandosi della norma, che ora è stata dichiarata illegittima, non hanno esercitato i loro diritti lasciando trascorrere il decennio, a ciò indotti per l’appunto dalla versione anteriore al dl 179/2012 dell’articolo 1052 del codice civile.

Scritto da:

Dott. Nicola De Rossi

Vedi profilo →

Categoria:

Contenziosi con AziendeCondividi

Affidati aStudio3A

Nessun anticipo spese, pagamento solo a risarcimento avvenuto.

Articoli correlati